お家を建てる年齢は若い方がいい!?ライフイベントを考えた住宅ローンの借り方

#住宅ローン 2020年6月22日(月)

こんにちは。

2級ファイナンシャル・プランニング技能士の村松です。

突然ですが問題です!

「人生の三大支出」と呼ばれている支出は何でしょうか?

正解は、

- 住宅購入のための支出

- 教育を受けるための支出

- 老後の支出

です。

ちなみに、「世界の三大珍味」は、トリュフ、フォアグラ、キャビア。

「日本の三大珍味」は、うに、このわた、からすみ。

「世界の三大ビール名産地」は、ドイツのミュンヘン、アメリカのミルウォーキー、日本の札幌です。

ちょっと話が横道にずれてしまいましたが、今回は、この「三大支出」とそれに伴って、住宅ローンを利用するなら、若い方が良いという話をさせて頂きます。

人生の三大支出

生きていく上で、もっとも大きな支出がこの三大支出と言われています。

住宅購入のための支出

多くの方が、大きな支出と聞いてまず浮かんだのが、この「住宅購入のための支出」ではないでしょうか?

皆さんもご存じのとおり、住宅を購入するには、大きな費用が掛かります。

そのため、多くの方が住宅ローンを利用しています。

後にも述べますが、住宅ローンは最長35年と長い借入となるため、なるべく若いうちに利用した方が、他の支出とのバランスでベストなんですよ。

教育を受けるための支出

「教育を受けるための支出」は、お子様の学費や塾などの習い事の費用です。

公立・私立などによって、かかる費用は変わってきますが、小・中・高・大学まで考えると、大きな支出になりますよ。

文部科学省が隔年で発表している「子供の学習費調査」では、子供にかける学習費が年々増加している傾向にあることが発表されています。

また、学習費以外にも、子供って色々とお金がかかりますよね。

奨学金や教育ローンで大学まで行ったが、返済が厳しいという事も時折、ニュースなどで話題になります。

老後の支出

この「老後の支出」は、皆さんなかなかイメージしづらいと思います。

老後であれば、若い時ほど遊びにいかず、子供も独立して、支出はそれほど掛からないと思われがちです。

実際、その通りだと思います。

しかし、老後の場合は、バリバリ働いていた時に比べ収入が減ってしまっているので、収入と支出の比率からみて、支出が大きくなってしまうんです。

2025年には65歳に雇用継続(定年退職までの期間)が義務化されますが、老後の不安はみなさんお持ちではないでしょうか?

支出はバラバラに考えない

上記、「三大支出」をそれぞれ別の支出と考えている方も少なくありません。

しかし、これらの支出は綿密な関係性があり、計画性を持たなければ、のちのち大変な事になってしまうんです。

例えば、住宅ローンとお子様の学習費は必ずといっていいほど、同時にかかってしまいますし、住宅ローンをいつまでに完済するかによって、老後の支出に大きく影響が出てきてしまいます。

そのため、家族のライフイベントと照らし合わせ、計画を作っていく必要があるんです。

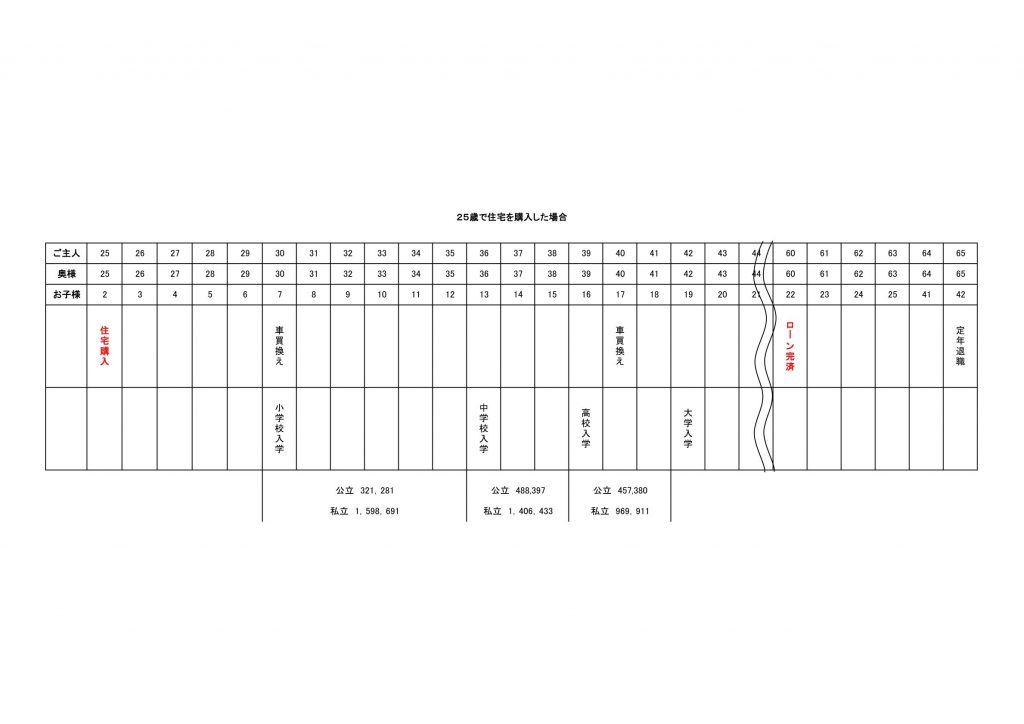

25歳で住宅ローンを利用した場合

例えば、夫婦が25歳の同い年でお子様が2歳の時に、お家の購入(住宅ローンの利用)を考えたとします。

住宅ローン返済中と子供の学習費が同時に掛かってしまいます。

住宅購入を考える方は、結婚し、子供ができ賃貸だと手狭になったからという人が多いんです。

ですので、住宅ローンと学習費が同時になってしまうのは、当然のことであり、ほとんどの方がそうではないでしょうか?

住宅ローンや学費以外にも、車の買い替えなど、色々な支出が掛かってきますよね。

弊社「ミスターデイク」は山梨県にある建築会社ですが、山梨県は車社会であり、必ずと言っていいほど、一人一台は車を持っています。

車も日々のメンテナンスの費用やガソリン代、税金などかなりの出費となりますよね。

25歳で住宅ローンを利用し、35年満期で支払いが終わった場合の返済年齢は60歳となります。

2025年には定年退職は65歳以上に義務化されているため、住宅ローン返済後にも安定した収入があり、老後の貯蓄にまわすことができます。

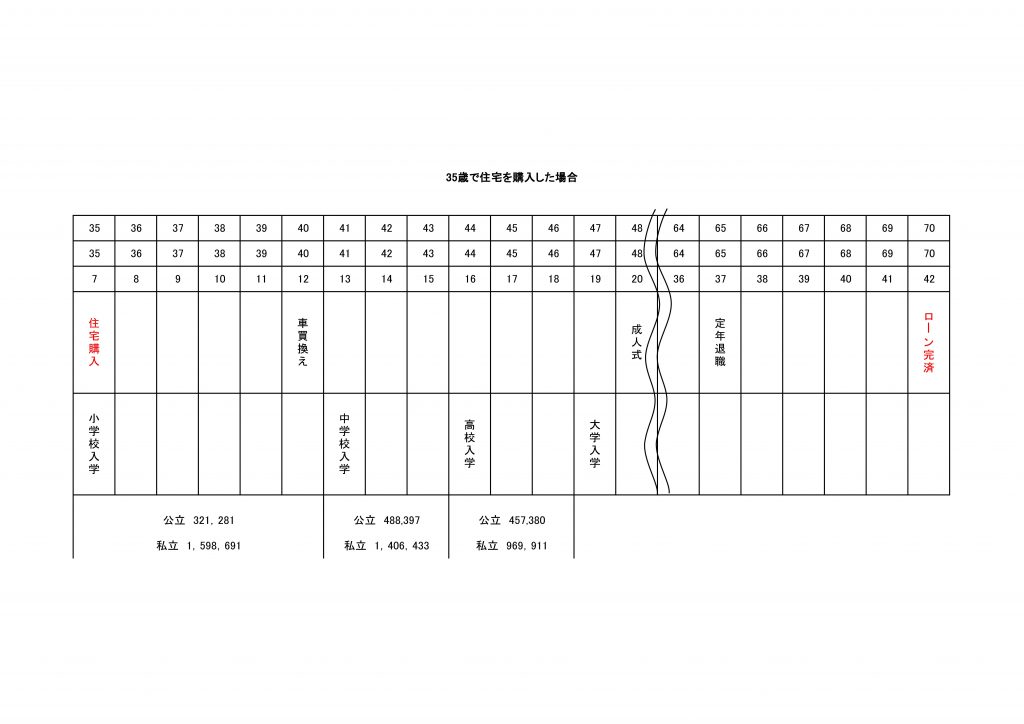

35歳で住宅ローンを利用した場合

今度は夫婦が35歳、お子様が小学校入学と同時に住宅を購入したと考えます。

25歳の時と同じく、住宅ローンと学習費が同時に掛かってしまいます。

これは当たり前のことですので、あまり気にしなくても大丈夫です。

むしろ25歳の時より、お給料が上がっていれば、少しは生活が楽になっているかもしれません。

問題は、住宅ローン完済年齢が70歳というところです。

定年退職が65歳だった場合、給与所得のない残りの5年間の住宅ローン返済をどうするのか、頭を悩ませますよね。

住宅ローンは早く借りて、早く返す

上の表を見て、じゃあ定年退職以上になってしまう30歳以上は住宅ローンを利用したら、返済ができなくなっちゃうじゃん!

って思われましたか?

安心して下さい。

住宅ローンは最大35年間の借入ができますが、その後繰り上げ返済で、返済期間を短くすることができるんです。

住宅金融支援機構が発表している平均貸出期間(完済までの期間)は、20年以下が全体の77パーセントとなっています。

このデータはフラット35を利用した方を対象にしたものですが、8割弱の方が繰り上げ返済を利用して、20年間で完済しているんですよ。

かと言っても、借入には審査があり、上の表のように若い人の方が返済の見通しが立つので、審査では有利になります。

若いから自己資金がないという方も安心して下さい。

現在の住宅ローンは、住宅の資金はもちろん、それに伴う諸費用も貸し出してくれるのです。

自己資金は有るのにこしたことはないのですが、ない場合でも借りる事は可能なんですよ。

まとめ

・住宅ローンを利用する時は、他の支出も考慮する。

・定年退職前までに返せる年齢がベスト。

・繰り上げ返済も上手に活用する。

・なるべるなら自己資金を用意する。なくても無問題。

いかがでしたでしょうか?

住宅の購入を考えていらっしゃる方は、どうしても住宅ローンの事ばかりを考えがちですが、「三大支出」と言われているその他の支出も考慮しなければなりません。

ミスターデイクには、豊富な借入事例を経験した人材が多く在籍し、『お客様が幸せになれる家づくり』を提案しています。

住宅ローンなどお家づくりでのお悩みがございましたら、どんな些細なことでも、一人で悩まず、まずは弊社までお問合せ下さい。

★★★★★★★★★★★★★★★★★★★★★

〒400-0332

山梨県南アルプス市鏡中條344-1

TEL 0120-202-696

デイクの家/山梨県南アルプス市のローコスト住宅・新築戸建・注文住宅はお任せ下さい。

★★★★★★★★★★★★★★★★★★★★★