[山梨×住宅ローン]住宅ローンで知っておきたい“ペアローン”ってどんなローン?

#住宅ローン 2023年8月11日(金)

新築住宅を建てるとき、やはり気になるのはお金のことですよね。住宅ローンの利用でマイホーム購入も実現できるものの、借りられる金額については収入や「どんな家を買うか」でも異なってくるでしょう。

「もう少し借りられたら家が買えるのに…」と希望の借入金額に届かないケースもあるかもしれません。

そこで知っておきたい選択肢のひとつが「ペアローン」という方法です。

ペアローンとはどんな住宅ローン?

一般的によく知られているのが1つの家に対し1人が住宅ローンの契約をする「単独で組むローン」ではないでしょうか。

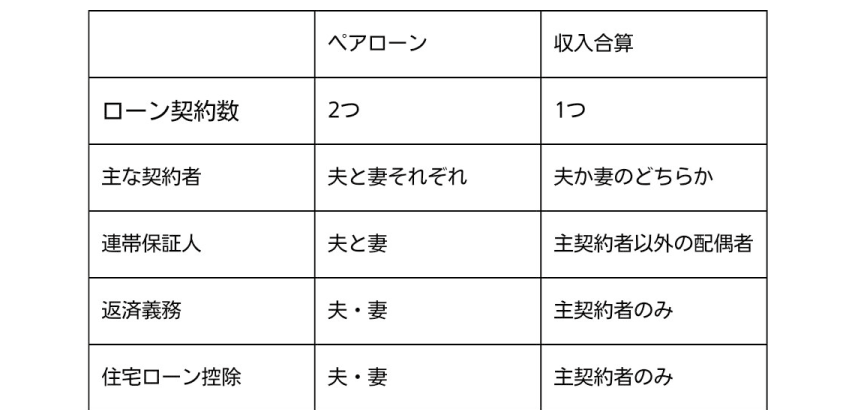

住宅ローンにはさまざまな商品がありますが、1つの住まいに対して、共に暮らす夫婦もしくは親子がそれぞれに住宅ローンを契約する「ペアローン」という方法もあります。

一定の収入があることなどの条件をクリアする必要がありますが、「希望の借入額では審査が通りにくそう」といったケースではペアローンによって家が買えるかもしれません。

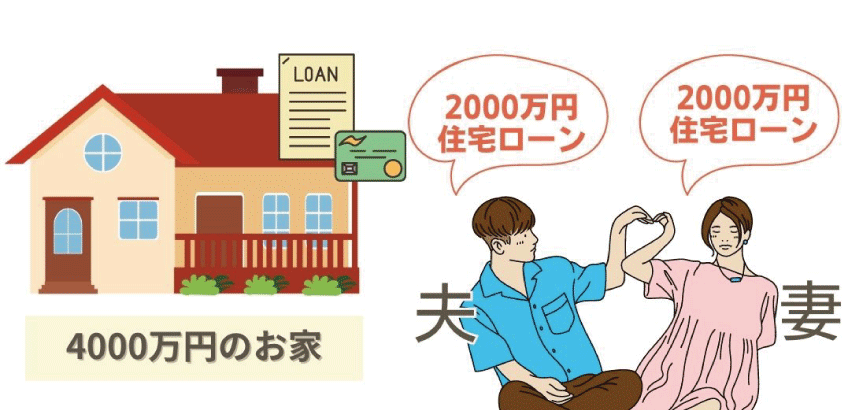

たとえば、価格4000万円の家を建てたい場合、夫・妻とそれぞれが2000万円ずつの住宅ローンを組むことができるというイメージです。

ペアローンで住宅ローンを組むとどんなメリットがある?

1人ではなく、2人それぞれが住宅ローンを組めるのが「ペアローン」。借入額が増えるので、単独で希望額が借りられないときの選択肢にもできます。

団体信用生命保険も2人それぞれ加入。契約者本人が死亡、もしくは高度障害、要介護状態などになった場合には、その人が契約していた分の残債の負担がなくなります。

また、節税の効果も得られるメリットもあります。住宅ローンの残額に対して所得税・住民税などの節税となる「住宅ローン控除」もそれぞれ利用できます。

状況次第ですが、1人で住宅ローンを組んだときよりも2人分の控除の方が節税のメリットを感じられるケースもあります。

そんなペアローンにも注意点あり

前述したようにそれぞれが団信に加入できますが、片方亡くなっても片方分の残債は続きます。

2人の収入で家計をやり繰りしていた場合、残された片方の収入で「生活費・住宅ローンの支払い・子育て」にかかる費用が大きくのしかかる可能性があります。

片方の収入が減ったときに続けられるのだろうかという問題も考えておく必要があるでしょう。

気をつけなければならないのは、住宅ローンを組む時点と状況が変わることです。

住宅ローン契約時は夫婦共働き状態でも、出産時や子育ての時間の確保のために仕事を辞める、もしくは雇用形態が変わる(正社員からパートなど)というケースもあるでしょう。収入の減少が起こったときの負担についても想定しておくことが大事です。

また、契約時の諸費用が2倍になるというのも注意ポイントです。

ちょっと似ているけれど違う「収入合算」という方法も

夫婦、親子などで協力して家を建てられる点で似ている「収入合算」という方法もあります。これは、夫と妻の収入(もしくは親子)を合算した収入を借入額へと反映させる方法です。

収入合算での住宅ローンは、原則的に同居する配偶者や親子のみが収入を合算できる条件となっており、単独で借り入れるときよりも受けられる融資金額がアップできます。

一般的な住宅よりも間取りが広めとなる二世帯住宅などをご検討中の方は、収入合算をすることで家を建てやすくなるでしょう。

ペアローンと違う点は、

・どちらか一方が住宅ローンを組む(住宅ローンの契約はひとつ)

・契約に関する事務手数料は1つだけ

・団信の加入は契約者のみ

などです。

また、収入合算には、夫も妻も住宅ローンに同じ返済の義務がある「連帯債務型」、片方が返済できなくなったときにもう片方に返済義務が発生する「連帯保証型」があります。

前者の連帯債務型の場合、片方が払えなくなっても、もう片方の返済義務はなくなりません。

また、連帯保証型のタイプなら、契約者に万が一のことがあれば(死亡、高度障害など)残債はすべて保険金で支払われます。

まとめ

住宅ローンを借りて家を買おうとすると、さまざまな情報に翻弄されるものですよね。

「自分の給料では希望の額は難しいだろう」と早合点して家づくりを諦めるケースもあるかもしれませんが、ペアローンにすれば夫婦共働きや同居の親御さんと共に住宅ローンを組めるかもしれません。

ただ、夫婦や親子で住宅ローンを組む場合、ペアローンのほかに収入合算という方法もあります。どちらも借入額を増やせるメリットはありますが、契約のスタイルや節税面、保証のことなど違う点が多いです。住宅ローンの支払いは、これからもずっと続くことです。それぞれの住宅ローンの組み方をよく理解し、ご家族に合った方法を選びましょう。