【住宅ローン】山梨で新築を考えているけどまだ早い?

#住宅ローン 2022年11月5日(土)

こんにちは。

ミスターデイク新築事業部、ファイナンシャルプランナーの村松です。

新築を建てたいけど、まだ早いかなぁ~なんて思っている方も少なくないんじゃあないでしょうか?

子供もいるし、もう少し落ち着いてからとか・・・。

別のブログで教育にかかる費用との関りをお話させていただきましたが、今回は、人生の3大支出の「住宅にかかる費用」と「老後の支出」について考えていきたいと思います。

老後の支出ってどれくらい?

多くの方に人生の3大支出って知ってる?と尋ねると住宅ローン、教育にかかる費用は答えられるものの、老後の支出と回答する方はあまりいません。

お家みたいにドンっと大きな物を買うわけではないので、あまりピンとこないのかも知れません。

老後は子供が独立し、若い時ほど遊びまわらないので、支出は減るのですが、定年退職をし年金で生活したり、再雇用されたとしてもお給料が現役の頃に比べ、低くなったりと収入も減少するはずです。

収入に対し支出の割合が高くなるため、3大支出の一つと言われているのです。

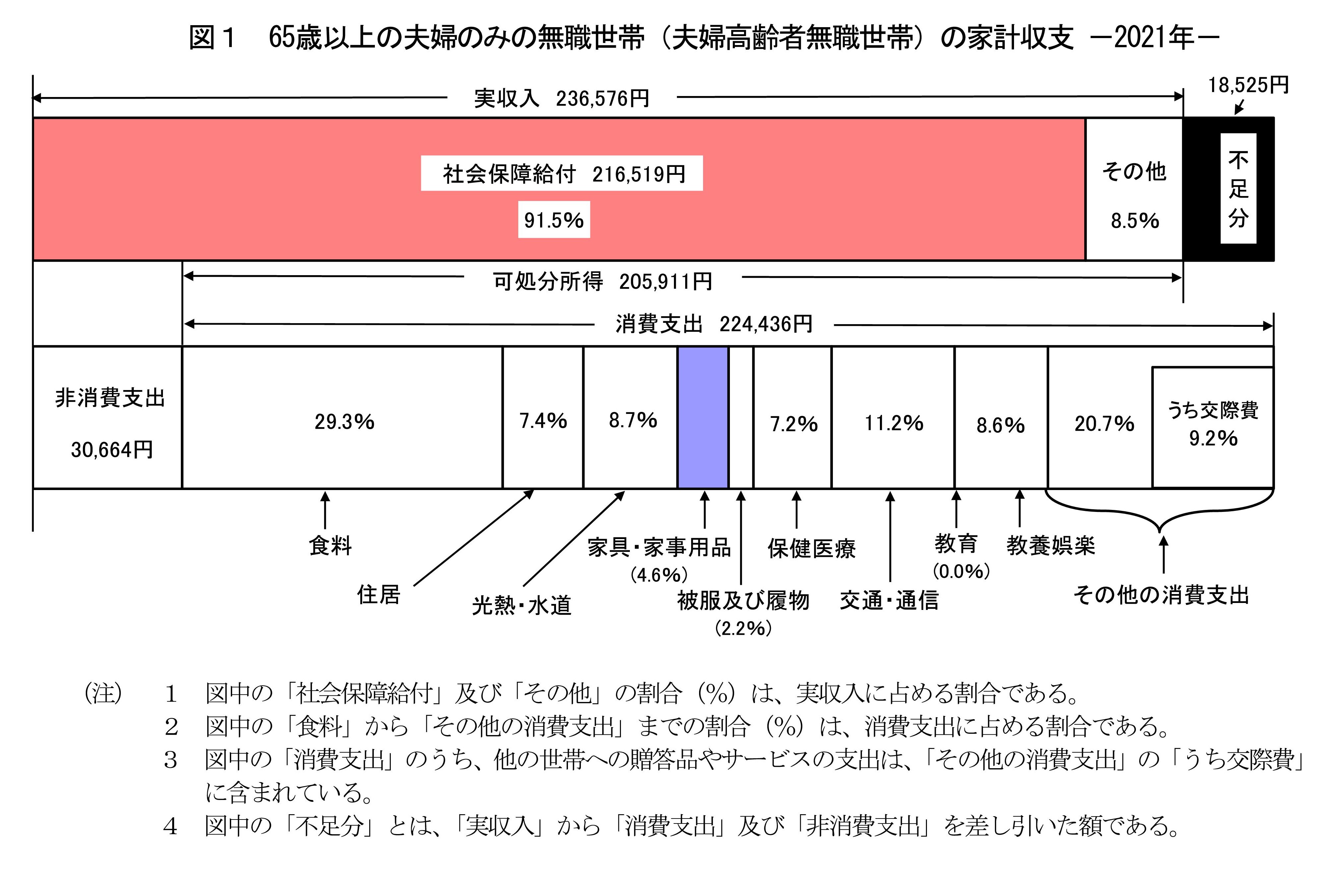

”参照 総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」”

”参照 総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」”

上の表は総務省統計局が調査した、65歳以上の仕事を卒業した夫婦の平均収支です。

年金等による月の収入が¥236,576に対し、支出が¥255,100(非消費支出¥30,664+消費支出¥224,436)となっており、収入より支出が¥18,525上回っています。

この不足分を補うため、貯蓄を切り崩したりしているのです。

住宅ローンと教育にかかる費用と老後の支出

3大支出を例に挙げてみます。

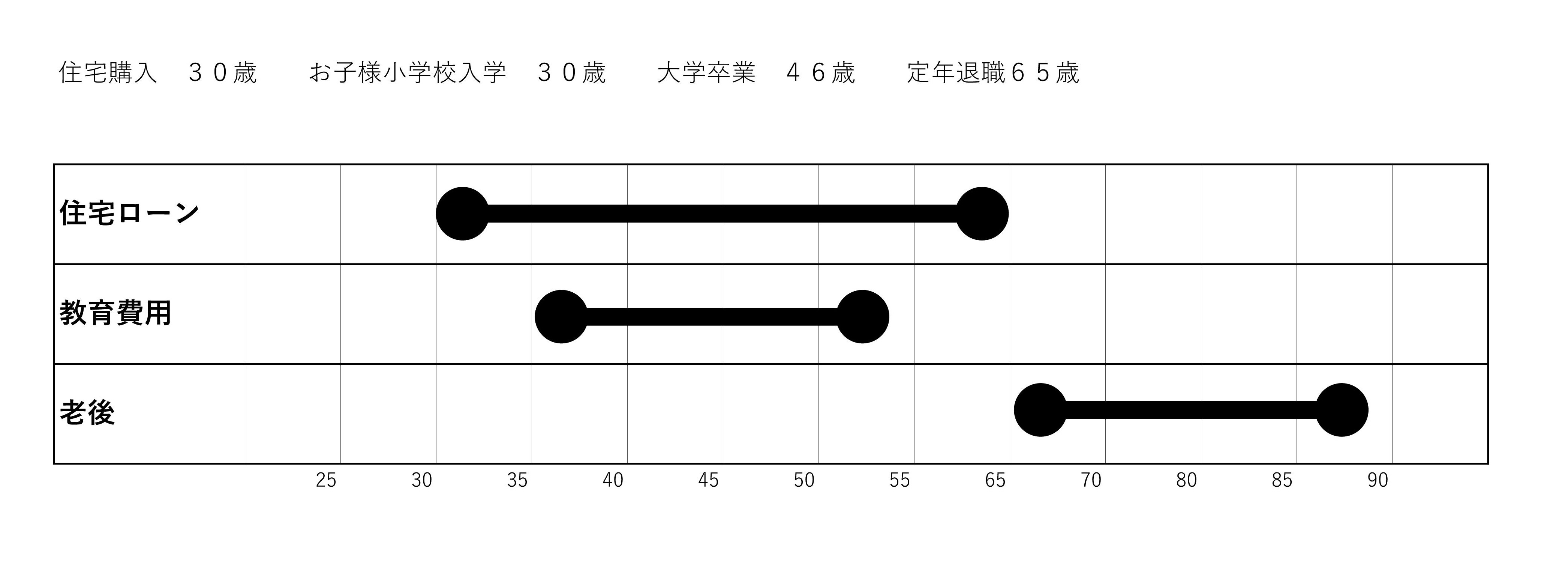

住宅ローンを30歳から借りた場合

住宅ローンの借入が30歳だとし、35歳の時にお子様が小学校に入学、定年退職が65歳とします。

住宅ローンを35年間で支払いした場合、完済のは65歳となり、定年退職直前にローンがなくなることになります。

お子様も46歳の時には手が離れていると思うので、46歳から65歳までは多少なりとも余裕が出来、老後の貯蓄が可能となるはずです。

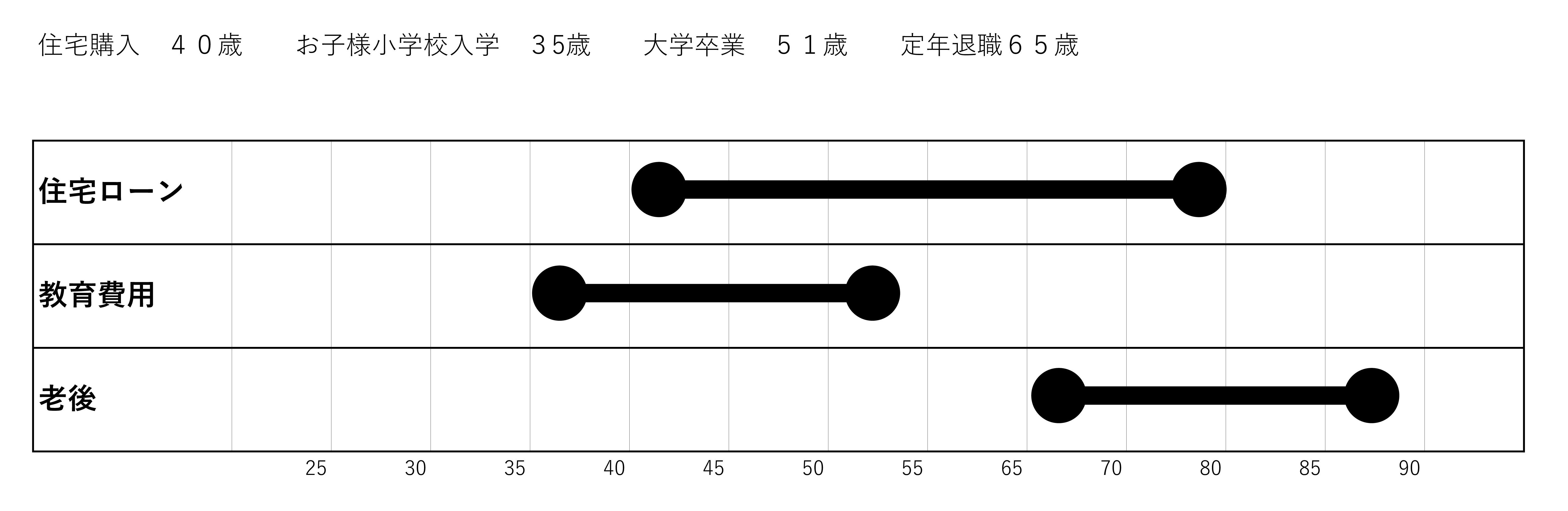

住宅ローンを40歳で借りた場合

住宅ローンの利用を40歳、お子様の小学校入学を35歳、定年退職を65歳とした場合です。

住宅ローンと老後の支出が重なってしまいます。

収入が少なくなるなかで住宅ローンの返済もあり、生活が苦しくなると思われます。

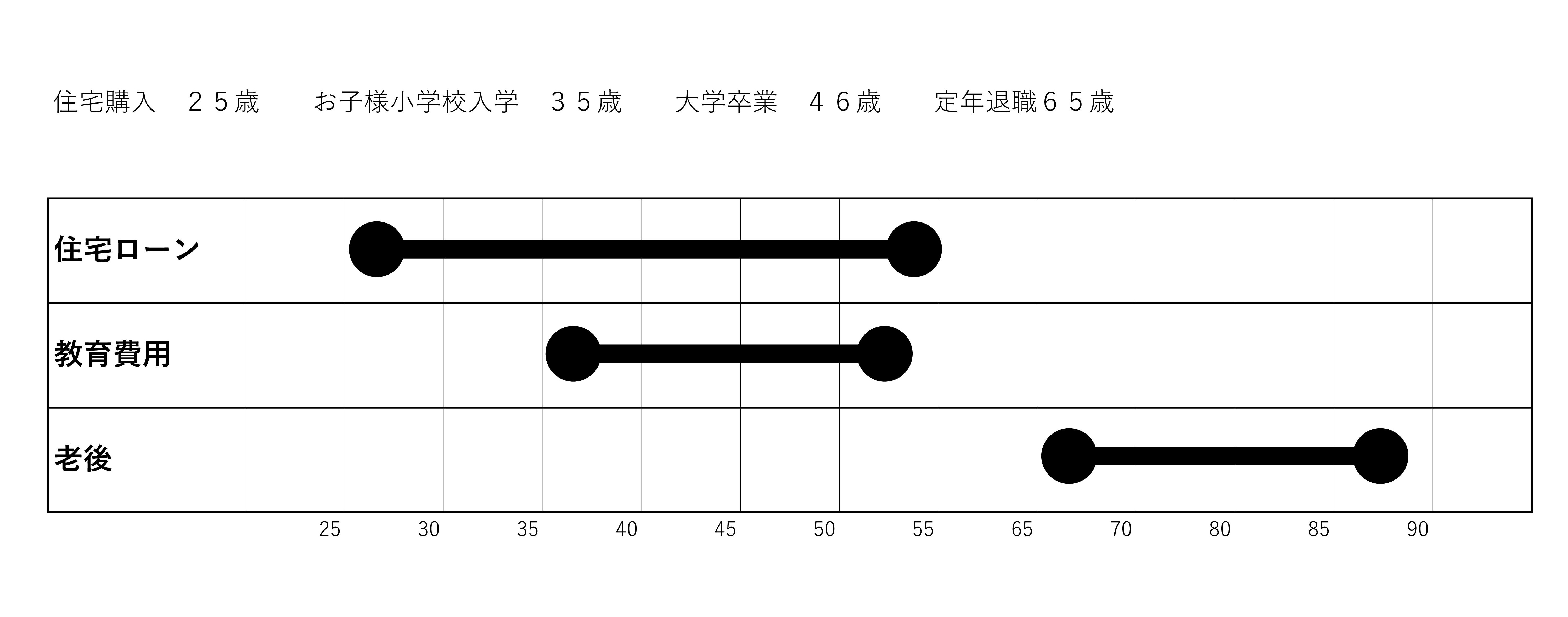

住宅ローンを25歳で借りた場合

25歳で住宅ローンを利用した場合は、55歳で住宅ローンが完済し、定年退職前の期間に貯蓄にまわせる資金が多くなります。

支出が重ならないよう計画しよう

家庭により状況は様々ですが、3大支出を重ならない様に計画するのが、生活を豊かにする一つの方法です。

しかし、住宅にかかる費用と教育にかかる費用はどうしても重なってしまいます。

この2つの支出が老後にかかる費用と重ならないよう、若いうちに住宅ローンを利用したり、繰上返済で返済期間を短くすることがポイントとなってきます。

ミスターデイクでは、住宅ローンアドバイザーやファイナンシャルプランナー等の資格保有者が、現在だけでなく、将来を見据えたアドバイスをおこなっています。

住宅ローンに不安や悩みがある方はどんな些細なことでもお気軽にお問い合わせ下さい。

無料住宅ローン相談会開催中!

詳しくは画像をクリック!!